消費・環境チャットで学ぶ投資のイロハ

- 卒業旅行にむけてお金を貯めているあなた。なかなか目標額に届かない。そこで資産運用で財をなし優雅なタワマン暮らしを楽しんでいる親戚のおじさんに相談しに行った。チャットを通して投資の基礎知識を身につけよう!

ごぶさたしています。今日は相談があって…。

おう、久しぶりだね。相談って何だね。

ずばりどうやったらお金を増やせますか?おじさんは投資で成功してお金持ちだって、うちの親から聞いたので。

ハッハッハ、それほどでもないけど。どうして急にお金が必要なの?

来年、友だちと卒業旅行に行こうって約束したんです。30万円くらい費用がかかるので自分で貯めようと思って、バイトしたり節約したりしてるんですけど、うまくいかなくて…。

なるほど、どうやってお金の管理をしてるの?

それはあまりいいやり方とは言えないな。なんだかんだで使っちゃって、あまりお金が残らないんじゃないの?

ええ、まぁそうなんです。節約してもその反動で翌月けっこう使いこんじゃったりするんですよね。

だろうね。もっと確実に貯金できる方法があるよ。「先取り貯金」といって毎月、収入が入ったら決めた額を先に貯金してしまうんだ。それで残ったお金でやりくりするようにすれば、確実にお金はたまっていくし、貯金しなきゃっていうプレッシャーからも楽になるよ。

なるほど、それはいい方法ですね。おじさんも「先取り貯金」をやってるんですか?でもそれだけで、こんな豪華なマンション買えないですよね。投資について教えてください。わたし、興味があるんです。

さすがだね、それは「先取り貯金」といって確実にお金を貯めるためのセオリーだよ。収入―支出=貯金 ではなくて収入—貯金=支出 が正解だね。

ただ、それでも今のペースだと目標の30万円までけっこう時間がかかるんですよね。もっと効率よくお金を増やしたいんですけど何かいい方法ありませんか?

なるほど。でもきみはまだ高校生だからね。18歳になるまで株や投資信託を買ったり売ったりはできないよ。それに今は18歳成人を狙った投資詐欺も増えているらしいからね。それを前提に聞いてくれよ。それで今、貯めたお金はどうしてるの?

なるほど銀行に預金することも投資の一つだからね。仮に今、15万円預金があるとしよう。これを30万円まで増やすのに銀行に預けていたら何年かかると思う?

なるほどタンス預金か、せめて銀行に預金したらどうだい?預金も投資の一つだからね。仮に今、15万円預金があるとしよう。これを30万円まで増やすのに銀行に預けていたら何年かかると思う?

正解は3万6,000年だ。今は0.002%の超低金利だからね。

3万6000年‼ってもう人類滅亡してるかもしれない…

そうなんだよ。「72の法則」といって72÷金利=倍になる期間がおおよそ分かるんだ。今の定期預金の銀行金利は0.002%だから72を0.002で割ると3万6,000年なんだよね

ほ~、よく分かったね。

家庭科の先生に聞いたんです。72を金利で割ると倍になる期間が分かるという「72の法則」 ですよね。今の銀行金利が0.002%だから72÷0.002=3万6,000年

その通り、さすが勉強してるね。

貯金なんてばかばかしくて、やってられないですね。やっぱり株ですか、それともFX?仮想通貨?

まぁ確かに、今の金利だとほとんど増えないから資産運用という面では、銀行や郵便貯金はあまり意味はないよね。ただし30年ほど前の平成初期では定期預金の金利は年6%もあったんだ。72の法則で計算すると約12年で倍になったんだよね。今、安定して6%の運用益を出すのは、株や投資信託でもかなり難しいからね。

そうなんですね。でもわたしたちの世代はもう生まれてからずっと不景気で、これからの見通しもそんなに明るくないから、しっかり資産形成して将来に備えておきたいという意識が強いんです。 それでしつこいようですけど、株、FX、仮想通貨のどれがおすすめですか?

まぁまぁ、待ちなさい。投資にはリスクとリターンと流動性の3つの要素があることは分かる?

ほぉ、それも家庭科の授業で教わるの?高校教育もだいぶ進んでるね。念のためおさらいしておくと、リスクは「不確実性」で投資したお金が増えるか、減るか不確実ということ。つまり儲かる可能性もあれば、損する可能性もある。 リターンは「収益性」で、儲かる場合どのくらいの利益を得られるかということ。 流動性とは現金化しやすいかどうか、ということ。

じゃぁ、ここから説明していこう。 リスクは「不確実性」で投資したお金が増えるか、減るか不確実ということ。つまり儲かる可能性もあれば、損する可能性もある。 リターンは「収益性」で、儲かる場合どのくらいの利益を得られるかということ。 流動性とは現金化しやすいかどうか、ということ。

ふむ、ふむ、株はリスクが高くて、リターンも高いってことですよね。流動性はどうなんだろう?

株も今は電子取り引きだから株式市場が開いている平日ならすぐに売却できて、3日後くらいには現金化できるから、流動性は高いと言える。 それからさっきからきみが興味深々のFXや仮想通貨は、株よりもはるかにリスクもリターンも高いから、ギャンブルの側面がとても強い。

そうなんですね。でもYouTubeとかで1年で1億円貯めた人の動画とか見てると、とても簡単に稼げるような気がしちゃうんですよね。

そりゃ成功した人の話だけ聞いていればそうなるさ。でも反対に全財産を失って借金まで背負うことになる人もいるんだよ。おじさんもバイナリーオプションにはまって痛いめにあったな…

なんですか?バイナリーオプションって??

まぁ、それはいいから、まず一般的に投資といえば株式、投資信託、国債や社債が基本だからね。今持っている15万円でどれを買ってみる?

株はリスクもあるがリターンも高い。株の売買におけるリスクとは会社の業績が悪くなって株価が下がることだ。最悪の場合、倒産して株式が無価値になることもある。またリターンとは業績が上がると株を欲しがる人が増えて株価が買った値段より上がりその差額が利益となる。また配当といって株主に利益の一部を還元することもあるんだ。

株価が100倍になることもあるんですよね!15万円が1500万円か~。

もちろん、企業が急成長すればそういうこともあるけど、いわゆるベンチャー企業は倒産するリスクもあるからね。たとえばトヨタ自動車やNTTなどの安定した経営をしている大企業の株は比較的、リスクが低くて安心だよね。

でもリターンも低い…。

そう、リスクとリターンは相反関係にあって、リスクのある投資は成功すればリターンも大きい。その反対にリスクの低い投資は、リターンも大きくは見込めない。これは株式に限らず投資全般に共通して言えることで、ローリスク・ハイリターンの投資はないんだよ。「元本保証で年利10%を確約」とかうたっている投資は詐欺の恐れもあるから気を付けた方がいいね。

投資信託や債券も同じなんですね。

そうだね。投資信託は簡単にいうと投資の専門家にお金を預けて運用してもらうことなんだ。株式だけでなくて、不動産や、国債、社債などさまざまな金融商品に投資され、利益が出ると投資家に分配されるしくみだね。

投資の専門家なら安心ですね。

いや、さっきも言ったようにリスクがないわけではないよ。プロだって失敗することはあるから、買った投資信託が目減りする可能性はあるからね。ただしいろんな投資先に分散されているから、株式と違って一気に価値が下がったりするリスクは低いね。投資信託にはさまざまな種類があって、リスクが低い安全なものから、逆にリスクは高いがリターンも高いものもある。銀行や証券会社で買うんだけど手数料もそれなりにかかるからね。平均すると年3~5%くらいのリターンいなるかな。

なるほど、投資信託も面白そうですね。債券のリスクとリターンはどうなんですか?

債券は国が発行する国債と、企業が発行する社債に分かれる。国債はつまり国の借金証書みたいなもので、公共事業や社会保障費を税金だけで賄えないときに発行して、国債を買ってくれる人からお金を借りるんだ。

ふーん、国が相手なら貸し倒れはないですよね。ちゃんと利子付けて返してくれるからリスクはない。

まぁそうだね。ただし今、日本国債の年利は10年もので0.1%くらいしかないからね。銀行よりはいくらかましという程度だね。

なるほど、やっぱりリスクがない投資はリターンも少ないんですね。

ちなみに日本国債など財政基盤がしっかりしている国の国債はほぼリスクはないけど、かつて戦時中に発行された日本国債は敗戦で紙くずになっちゃったからね。同じように今ロシア国債はかなりリスクのある債権だよね。「デフォルト」と言って利子が払えなくなる可能性が指摘されている。そうなると手放す人が殺到して価格が暴落する可能性がある。

投資信託は簡単にいうと投資の専門家にお金を預けて運用してもらうことなんだ。株式だけでなくて、不動産や、国債、社債などさまざまな金融商品に投資され、利益が出ると投資家に分配されるしくみだね。

投資の専門家なら安心ですね。リスクも低い。

いや、リスクがないわけではないよ。プロだって失敗することはあるから、買った投資信託が目減りする可能性はあるからね。ただしいろんな投資先に分散されているから、株式と違って一気に価値が下がったりするリスクは低いね。投資信託にはさまざまな種類があって、リスクが低い安全なものから、逆にリスクは高いがリターンも高いものもある。それから銀行や証券会社で買うんだけど手数料もそれなりにかかるからね。平均すると年3~5%くらいのリターンになるかな。

なんだ、それっぽっちか…やっぱり株の方が夢がありそうですね。

株はリスクもあるがリターンも高い。株の売買におけるリスクとは会社の業績が悪くなって株価が下がることだ。最悪の場合、倒産して株式が無価値になることもある。またリターンとは業績が上がると株を欲しがる人が増えて株価が買った値段より上がりその差額が利益となる。また配当といって株主に利益の一部を還元することもあるんだ。

株価が100倍になることもあるんですよね!15万円が1500万円か~。

もちろん、企業が急成長すればそういうこともあるけど、いわゆるベンチャー企業は倒産するリスクもあるからね。たとえばトヨタ自動車やNTTなどの安定した経営をしている大企業の株は比較的、リスクが低くて安心だよね。

でもリターンも低い…。

そう、リスクとリターンは相反関係にあって、リスクのある投資は成功すればリターンも大きい。その反対にリスクの低い投資は、リターンも大きくは見込めない。これは株式に限らず投資全般に共通して言えることで、ローリスク・ハイリターンの投資はないんだよ。「元本保証で年利10%を確約」とかうたっている投資は詐欺の恐れもあるから気を付けた方がいいね。

債券のリスクとリターンはどうなんですか?

債券は国が発行する国債と、企業が発行する社債に分かれる。国債はつまり国の借金証書みたいなもので、公共事業や社会保障費を税金だけで賄えないときに発行して、国債を買ってくれる人からお金を借りるんだ。

ふーん、国が相手なら貸し倒れはないですよね。ちゃんと利子付けて返してくれるからリスクはない。

まぁそうだね。ただし今、日本国債の年利は10年もので0.1%くらいしかないからね。銀行よりはいくらかましという程度だね。

なるほど、やっぱりリスクがない投資はリターンも少ないんですね。

ちなみに日本国債など財政基盤がしっかりしている国の国債はほぼリスクはないけど、かつて戦時中に発行された日本国債は敗戦で紙くずになっちゃったからね。同じように今ロシア国債はかなりリスクのある債権だよね。デフォルトと言って利子が払えなくなる可能性が指摘されている。そうなると手放す人が殺到して価格が暴落する可能性がある。

債券は国が発行する国債と、企業が発行する社債に分かれる。国債はつまり国の借金証書みたいなもので、公共事業や社会保障費を税金だけで賄えないときに発行して、国債を買ってくれる人からお金を借りるんだ。

ふーん、国が相手なら貸し倒れはないですよね。ちゃんと利子付けて返してくれるからリスクはない。

まぁそうだね。ただし今、日本国債の年利は10年もので0.1%くらいしかないからね。銀行よりはいくらかましという程度だね。

なるほど、やっぱりリスクがない投資はリターンも少ないんですね。

ちなみに日本国債など財政基盤がしっかりしている国の国債はほぼリスクはないけど、かつて戦時中に発行された日本国債は敗戦で紙くずになっちゃったからね。同じように今ロシア国債はかなりリスクのある債権だよね。デフォルトと言って利子が払えなくなる可能性が指摘されている。そうなると手放す人が殺到して価格が暴落する可能性がある。

やっぱり株の方が夢がありそうですね。

株はリスクもあるがリターンも高い。株の売買におけるリスクとは会社の業績が悪くなって株価が下がることだ。最悪の場合、倒産して株式が無価値になることもある。またリターンとは業績が上がると株を欲しがる人が増えて株価が買った値段より上がりその差額が利益となる。また配当といって株主に利益の一部を還元することもあるんだ。

株価が100倍になることもあるんですよね!15万円が1500万円か~。

もちろん、企業が急成長すればそういうこともあるけど、いわゆるベンチャー企業は倒産するリスクもあるからね。たとえばトヨタ自動車やNTTなどの安定した経営をしている大企業の株は比較的、リスクが低くて安心だよね。

でもリターンも低い…。

そう、リスクとリターンは相反関係にあって、リスクのある投資は成功すればリターンも大きい。その反対にリスクの低い投資は、リターンも大きくは見込めない。これは株式に限らず投資全般に共通して言えることで、ローリスク・ハイリターンの投資はないんだよ。「元本保証で年利10%を確約」とかうたっている投資は詐欺の恐れもあるから気を付けた方がいいね。

投資信託も同じですか。

そうだね。投資信託は簡単にいうと投資の専門家にお金を預けて運用してもらうことなんだ。株式だけでなくて、不動産や、国債、社債などさまざまな金融商品に投資され、利益が出ると投資家に分配されるしくみだね。

投資の専門家なら安心のような気もするけれど…

いや、さっきも言ったようにリスクがないわけではないよ。プロだって失敗することはあるから、買った投資信託が目減りする可能性はあるからね。ただしいろんな投資先に分散されているから、株式と違って一気に価値が下がったりするリスクは低いね。投資信託にはさまざまな種類があって、リスクが低い安全なものから、逆にリスクは高いがリターンも高いものもある。銀行や証券会社で買うんだけど手数料もそれなりにかかるからね。平均すると年3~5%くらいのリターンになるかな。

いろいろ勉強になりました。なかなか難しいですね。

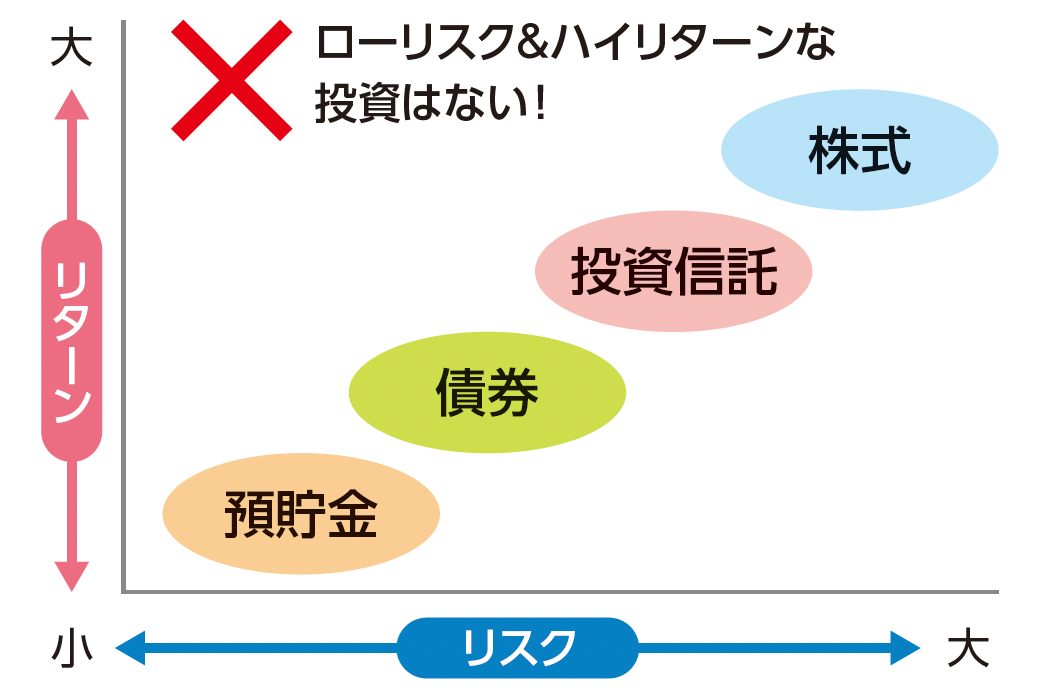

そうだね、それぞれのリスクとリターンをグラフにするとこうなる。

この図で示すとFXや仮想通貨はもっと右上にあるんですね。

そうだね。FXは外国為替取引の略称で、たとえば円でドルを買って円安ドル高になった場合、その差額で利益を狙う取り引きのことだ。しかもFXはレバレッジといって、実際に持っているお金の何倍もの投資ができる。10万円の元手で10倍のレバレッジをかければ100万円分のドルが買える。

なんか、ギャンブルみたいですね…。

そうだねギャンブルの側面が強いね。もうかるときは10倍だけど、失うときも10倍だからね。よく「FX必勝法教えます」みたいなネット広告を見かけるけど、ほぼインチキだから気を付けた方がいい。

仮想通貨もギャンブルですか?

仮想通貨はそもそも円やドルのように国が発行している通貨ではなくデジタル上でしか流通していないから、価値がとても不安定なんだよ。突然、高騰したり暴落したりする。将来的にはもっと使いやすいお金になって、いろんな可能性を秘めているけど、今投資目的で買うのはあまりおすすめしないね。現実とお金と違って、現物がないから詐欺の対象にもなりやすいからね。

まぁ、一攫千金の夢を見たいという気持ちは分かるけどね。ただ注意しておいてほしいのは投資は、お金を増やすことそれ自体が目的になるときりがないからね。常にお金に縛られて振り回されて生きる人生は空しいものだよ。投資でお金を増やすのは、将来やりたいことや手に入れたいもののためにすることだということは、忘れないでほしいね。

おや、最初の勢いからかなりトーンは落ちたね(笑)。投資はギャンブルみたいで怖いというイメージが強くなっちゃったかな。ただ政府も「貯蓄から投資へ」というスローガンを掲げているし、家庭科で金融教育をするようになったのも、その流れだよね。ただしお金を増やすこと、それ自体が目的ではないということは理解してほしい。投資でお金を増やすのは、将来やりたいことや手に入れたいもののためにすることだということは、忘れないでほしいね。